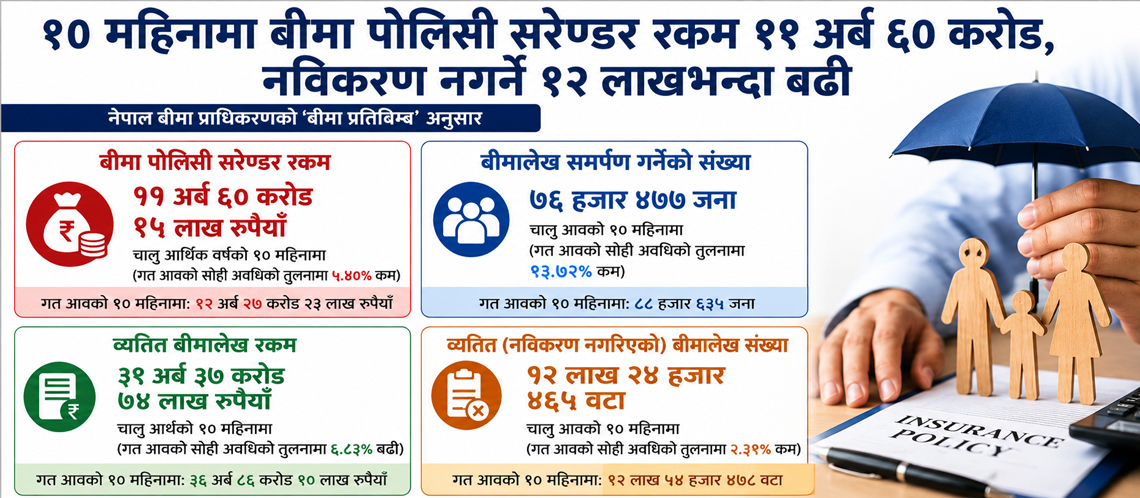

काठमाडौं । चालु आर्थिक वर्षको पहिलो १० महिनामा जीवन बीमा कम्पनीहरूबाट बीमालेख सरेण्डरमार्फत ११ अर्ब ६० करोड ९५ लाख रुपैयाँ बाहिरिएको छ। नेपाल बीमा प्राधिकरणले सार्वजनिक गरेको ‘बीमा प्रतिबिम्ब’ प्रतिवेदनअनुसार यो रकम गत आर्थिक वर्षको सोही अवधिको तुलनामा ५.४० प्रतिशतले कम हो।

गत आर्थिक वर्षको पहिलो १० महिनामा जीवन बीमा कम्पनीहरूबाट सरेण्डर रकम १२ अर्ब २७ करोड २३ लाख रुपैयाँ बाहिरिएको थियो।

बीमालेख समर्पण गर्नेको संख्या पनि घटेको देखिएको छ। गत आवको बैशाख मसान्तसम्म ८८ हजार ६३५ जनाले बीमालेख समर्पण गरेका थिए भने चालु आवको सोही अवधिमा यस्तो संख्या घटेर ७६ हजार ४७७ मा सीमित भएको छ। यो १३.७२ प्रतिशतको गिरावट हो।

यद्यपि, नविकरण नगरिएका बीमालेखको रकम भने बढेको छ। समीक्षा अवधिमा व्यतित बीमालेख रकम ६.८३ प्रतिशतले बढेर ३९ अर्ब ३७ करोड ७४ लाख रुपैयाँ पुगेको छ। गत आवको सोही अवधिमा यस्तो रकम ३६ अर्ब ८६ करोड १० लाख रुपैयाँ रहेको थियो।

बीमालेख नविकरण नगर्ने संख्या भने केही घटेको छ। चालु आवको १० महिनामा १२ लाख २४ हजार ४६५ वटा बीमा पोलिसी नवीकरण भएका छैनन्। गत आवको सोही अवधिमा यस्तो संख्या १२ लाख ५४ हजार ४७८ रहेको थियो, जुन चालु आवमा २.३९ प्रतिशतले घटेको हो।

जीवन बीमा कम्पनीहरूमा पोलिसी सरेण्डर गर्ने र नविकरण नगर्ने प्रवृत्ति बढ्दै जाँदा यसले बीमित, कम्पनी र समग्र बीमा क्षेत्रमै नकारात्मक असर पारिरहेको छ। बीमालेख बीचमै त्याग्दा बीमितले अपेक्षित लाभ गुमाउँछन् भने कम्पनीहरूको दीर्घकालीन व्यवसायमा पनि दबाब पर्छ। यस्तो अवस्था रोक्न केही प्रभावकारी उपाय आवश्यक देखिन्छन्।

– धेरैजसो बीमालेख आर्थिक क्षमता भन्दा ठूलो रकमको प्रिमियममा खरिद गरिने भएकाले पछि नविकरण गर्न कठिन हुन्छ। एजेन्ट तथा कम्पनीले ग्राहकको आम्दानी र खर्च विश्लेषण गरेर मात्रै उपयुक्त योजना बिक्री गर्नुपर्छ।

– धेरै मानिसले बीमालाई बचत मात्र ठान्ने गरेका छन्। जोखिम व्यवस्थापन, दीर्घकालीन सुरक्षा र भविष्यको आर्थिक संरक्षणका विषयमा पर्याप्त जानकारी नहुँदा बीचमै पोलिसी त्याग्ने प्रवृत्ति बढ्छ। त्यसैले बीमा शिक्षामा जोड दिनुपर्छ।

– मोबाइल बैंकिङ, वालेट, अटो–डेबिट लगायत डिजिटल माध्यमबाट प्रिमियम तिर्न सजिलो बनाउँदा पोलिसी व्यतित हुने सम्भावना घट्छ। किस्ताबन्दी तथा लचक भुक्तानी प्रणाली पनि उपयोगी हुन सक्छ।

– केही अवस्थामा कमिशनको लोभमा ग्राहकलाई पर्याप्त जानकारी नदिई पोलिसी बिक्री गरिन्छ। यसले पछि ग्राहक असन्तुष्ट भई सरेण्डर गर्ने सम्भावना बढाउँछ। त्यसैले एजेन्टलाई दीर्घकालीन सेवा र ग्राहक व्यवस्थापनमा केन्द्रित गरिनुपर्छ।

– बीमा कम्पनीले बीमितसँग समय–समयमा सम्पर्क, रिमाइन्डर तथा परामर्श सेवा उपलब्ध गराउनुपर्छ। प्रिमियम तिर्ने मिति, बोनस, सुविधा लगायत जानकारी नियमित दिँदा ग्राहकको विश्वास बढ्छ।

– ग्राहक आर्थिक समस्यामा परे तत्काल पोलिसी बन्द गर्नुको सट्टा ‘प्रिमियम होलिडे’, बीमालेख ऋण वा आंशिक रकम झिक्ने विकल्प उपलब्ध गराउन सकिन्छ।

– नेपाल बीमा प्राधिकरणले अत्यधिक सरेण्डर दर भएका कम्पनीको निगरानी गर्दै ग्राहकमैत्री नीति लागू गर्न दबाब दिनुपर्छ। साथै, गलत बिक्री अभ्यास नियन्त्रण गर्न कडाइ आवश्यक छ।

बीमा दीर्घकालीन आर्थिक सुरक्षा हो। त्यसैले कम्पनी, अभिकर्ता र बीमित सबै पक्ष जिम्मेवार बने मात्रै पोलिसी सरेण्डर र व्यतित हुने समस्या नियन्त्रण गर्न सकिन्छ।